ΟΙΚΟΝΟΜΙΑ

Morgan Stanley: Σε ευνοϊκή θέση το ΧΑ – Ψήφος σε τράπεζες

Ανακαλύψτε περισσότερα άρθρα

στα αποτελέσματα αναζήτησης

Η ελληνική χρηματιστηριακή αγορά βρίσκεται σε ένα ιδιαίτερα ευνοϊκό σημείο μεταξύ των αναδυόμενων και των ανεπτυγμένων αγορών, υπενθυμίζει η Morgan Stanley, καθώς πλησιάζει η μετάβαση της Ελλάδας σε καθεστώς Developed Market (DM), εξέλιξη που αναμένεται να ενισχύσει σημαντικά το ενδιαφέρον των διεθνών επενδυτών.

Στην ανάλυσή της με τίτλο «Greece: In the Sweet Spot Between EM and DM», η Morgan Stanley αναφέρει ότι οι ελληνικές μετοχές αναμένεται να βρεθούν ολοένα και περισσότερο στο επίκεντρο των επενδυτών ανεπτυγμένων αγορών μέσα στο 2026, καθώς προχωρά η διαδικασία αναβάθμισης της χώρας από αναδυόμενη σε ανεπτυγμένη αγορά.

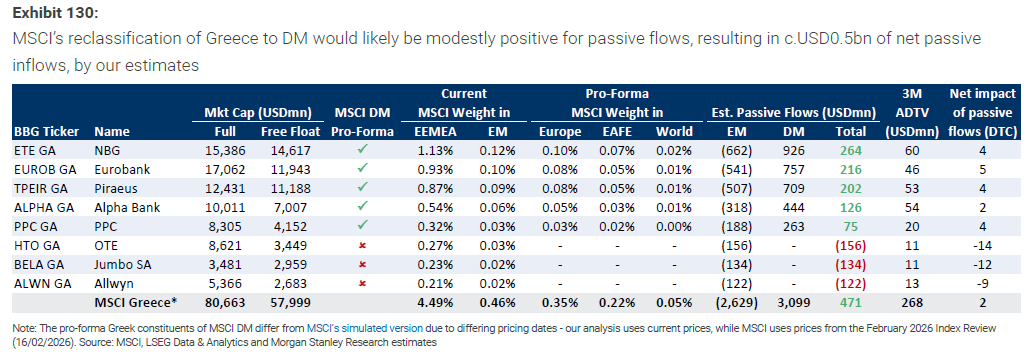

Η Morgan Stanley θεωρεί ότι η αναβάθμιση από τη MSCI θα έχει τη μεγαλύτερη επίδραση κυρίως στα παθητικά και long-only χαρτοφυλάκια

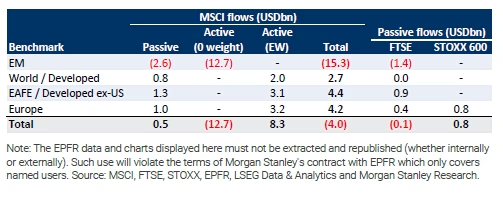

Όπως σημειώνει, οι οίκοι FTSE και STOXX αναμένεται να αναβαθμίσουν την Ελλάδα από Emerging Market σε Developed Market τον Σεπτέμβριο του 2026, εξέλιξη που, σύμφωνα με τις εκτιμήσεις της τράπεζας, μπορεί να οδηγήσει σε καθαρές παθητικές εισροές περίπου 700 εκατ. δολαρίων, ποσό που αντιστοιχεί σε περίπου τρεις ημέρες συναλλαγών.

Παράλληλα, η MSCI αναμένεται να προχωρήσει στην αναβάθμιση της Ελλάδας τον Μάιο του 2027, αργότερα από την αρχική εκτίμηση για τον Αύγουστο του 2026, δίνοντας έτσι περισσότερο χρόνο στους επενδυτές αναδυόμενων αγορών να διατηρήσουν τις τοποθετήσεις τους, ενώ παράλληλα ενισχύεται σταδιακά το ενδιαφέρον από επενδυτές ανεπτυγμένων αγορών.

Εισροές βλέπει η Morgan Stanley

Η Morgan Stanley θεωρεί ότι η αναβάθμιση από τη MSCI θα έχει τη μεγαλύτερη επίδραση κυρίως στα παθητικά και long-only χαρτοφυλάκια, καθώς τα υπό διαχείριση κεφάλαια που ακολουθούν τους δείκτες MSCI είναι περίπου διπλάσια σε σχέση με εκείνα που ακολουθούν τους δείκτες FTSE.

Η τράπεζα εκτιμά ότι η αναταξινόμηση από τη MSCI μπορεί να οδηγήσει σε επιπλέον καθαρές παθητικές εισροές περίπου 500 εκατ. δολαρίων, που αντιστοιχούν σε περίπου δύο ημέρες συναλλαγών (η JP Morgan εκτιμά ότι ο τελικός απολογισμός θα είναι αρνητικός).

Αναφορικά με τη στάση των ενεργητικά διαχειριζόμενων κεφαλαίων, η Morgan Stanley σημειώνει ότι η Ελλάδα αποτελεί σήμερα overweight θέση για επενδυτές στις αγορές EEMEA και EM, γεγονός που ενδεχομένως δημιουργεί ανησυχίες για πιθανές εκροές μετά την αναβάθμιση. Ωστόσο, όπως επισημαίνει, οι επαφές της με επενδυτές αναδυόμενων αγορών δείχνουν ότι παραμένει ισχυρό το ενδιαφέρον για διατήρηση έκθεσης στις ελληνικές μετοχές μέσω τοποθετήσεων εκτός benchmark ή μέσω τροποποιημένων επενδυτικών εντολών.

Η τράπεζα υπενθυμίζει επίσης ότι, σύμφωνα με σχετική μελέτη των ευρωπαϊκών στρατηγικών αναλυτών της για εταιρείες που μετέφεραν την κύρια εισαγωγή τους στις ΗΠΑ, περίπου το 70%-75% των επενδυτικών κεφαλαίων που κατείχαν τις μετοχές πριν την αλλαγή διατήρησαν τις θέσεις τους και μετά την αναταξινόμηση.

Την ίδια στιγμή, η έκθεση επενδυτών ανεπτυγμένων αγορών στις ελληνικές μετοχές παραμένει περιορισμένη. Σύμφωνα με τα στοιχεία της Morgan Stanley, μόλις το 12% των ευρωπαϊκών funds διαθέτει σήμερα έκθεση στην ελληνική αγορά, στοιχείο που αφήνει σημαντικά περιθώρια περαιτέρω εισροών.

Θετική η σύσταση

Σε θεμελιώδες επίπεδο, η Morgan Stanley δηλώνει θετική για τις ελληνικές μετοχές, επικαλούμενη την ισχυρή οικονομική ανάπτυξη, τις μεταρρυθμίσεις, τις ελκυστικές αποτιμήσεις και τη διεύρυνση της επενδυτικής βάσης.

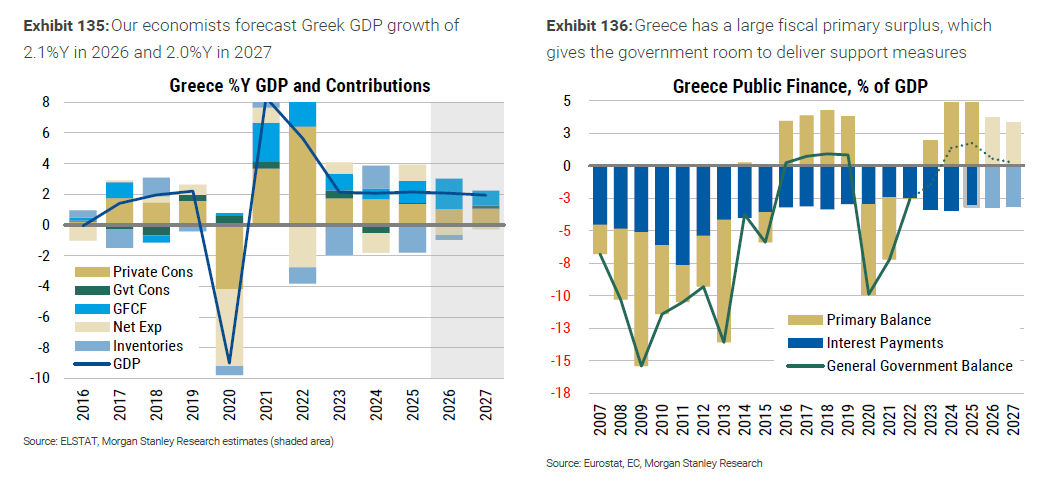

Η οικονομολόγος της τράπεζας για την Ευρώπη, Chiara Zangarelli, προβλέπει ότι η πραγματική ανάπτυξη του ελληνικού ΑΕΠ θα κινηθεί στο 2%-2,1% την περίοδο 2026-2027, δηλαδή με ρυθμό δύο έως τρεις φορές υψηλότερο από εκείνον της Ευρωζώνης.

Κύριοι μοχλοί αυτής της υπεραπόδοσης αναμένεται να είναι η ιδιωτική κατανάλωση και οι επενδύσεις. Σύμφωνα με τη Morgan Stanley, το Ταμείο Ανάκαμψης και Ανθεκτικότητας (RRF) έχει στηρίξει σημαντικά την επενδυτική δραστηριότητα, ενώ παρά το γεγονός ότι το πρόγραμμα ολοκληρώνεται τον Δεκέμβριο του 2026, οι επενδύσεις εκτιμάται ότι θα παραμείνουν ισχυρές και το 2027.

Η τράπεζα επισημαίνει ότι υπάρχει χρονική υστέρηση περίπου δύο ετών μεταξύ της εκταμίευσης των κονδυλίων και της αξιοποίησής τους, γεγονός που υποδηλώνει ότι υπάρχει ισχυρός επενδυτικός αγωγός ακόμη και μετά το 2026.

Παράλληλα, οι αποδόσεις των ελληνικών 10ετών κρατικών ομολόγων έχουν πλέον συγκλίνει με εκείνες της ευρωπαϊκής περιφέρειας, κινούμενες στα ίδια επίπεδα με τη Γαλλία και ακόμη χαμηλότερα από την Ιταλία.

Η Morgan Stanley σημειώνει επίσης ότι η ελληνική κυβέρνηση συνεχίζει να υλοποιεί ένα ευρύ πρόγραμμα μεταρρυθμίσεων, ωστόσο το implied cost of equity spread των ελληνικών μετοχών έναντι της Ευρώπης παραμένει υψηλό, στοιχείο που υποδηλώνει περιθώρια περαιτέρω ανατίμησης της αγοράς.

Τέλος, η αμερικανική επενδυτική τράπεζα αναφέρει ότι προτιμά την έκθεση στην ελληνική αγορά μέσω του τραπεζικού κλάδου, τον οποίο θεωρεί ως τον βασικό ωφελημένο της αναπτυξιακής δυναμικής και της επενδυτικής αναβάθμισης της χώρας.

«Η Ελλάδα συνεχίζει τον μαραθώνιο της ανάπτυξης»

Σε διαφορετικό κεφάλαιο της ανάλυσης της η Morgan Stanley, εκτιμά ότι για τα επόμενα χρόνια αναμένει επιβράδυνση του ρυθμού αύξησης της κατανάλωσης, χωρίς όμως να μεταβληθεί η θετική τάση. Όπως αναφέρει, η αύξηση του διαθέσιμου εισοδήματος παραμένει ισχυρή, ενισχυόμενη και από τη νέα αύξηση του κατώτατου μισθού τον Απρίλιο, ενώ η αγορά εργασίας εξακολουθεί να χαρακτηρίζεται από στενότητα. Υπό αυτές τις συνθήκες, η τράπεζα προβλέπει αύξηση της ιδιωτικής κατανάλωσης κατά 1,5% ετησίως την περίοδο 2026-2027.

Σημαντική στήριξη στις επενδύσεις εξακολουθεί να προσφέρει το Ταμείο Ανάκαμψης και Ανθεκτικότητας (RRF), το οποίο αντιστοιχεί περίπου στο 16% του ελληνικού ΑΕΠ. Σύμφωνα με τη Morgan Stanley, η Ελλάδα έχει ήδη λάβει κονδύλια ύψους περίπου 24,6 δισ. ευρώ — εκ των οποίων 11,7 δισ. ευρώ σε δάνεια και 12,9 δισ. ευρώ σε επιχορηγήσεις — ποσό που αντιστοιχεί περίπου στο 10% του ΑΕΠ.

Από την έναρξη εφαρμογής του προγράμματος στα τέλη του 2021 έως σήμερα, οι πάγιες επενδύσεις στην Ελλάδα έχουν αυξηθεί περισσότερο από 45%.

Η λήξη του προγράμματος το 2026 έχει προκαλέσει ανησυχίες για ενδεχόμενο απότομο «φρενάρισμα» των επενδύσεων. Ωστόσο, η Morgan Stanley εκτιμά ότι οι επενδύσεις που χρηματοδοτούνται από την Ευρωπαϊκή Ένωση δεν θα υποχωρήσουν μετά το 2026.

Όπως εξηγεί, μέρος των πόρων του Ταμείου Ανάκαμψης είναι πιθανό να παραμείνει αδιάθετο έως το τέλος του προγράμματος και να αξιοποιηθεί τα επόμενα χρόνια. Παράλληλα, μετά την απορρόφηση του μεγαλύτερου μέρους των κονδυλίων του RRF, η Ελλάδα αναμένεται να επιταχύνει τη χρήση άλλων ευρωπαϊκών προγραμμάτων, όπως η Πολιτική Συνοχής, διατηρώντας έτσι ισχυρή την επενδυτική δυναμική.

Οι κίνδυνοι της ενέργειας

Σε ό,τι αφορά τους κινδύνους από τις τιμές της ενέργειας, η Morgan Stanley αναγνωρίζει ότι η Ελλάδα είναι περισσότερο εκτεθειμένη σε ενεργειακά σοκ σε σχέση με άλλες χώρες της Ευρωζώνης, λόγω του ενεργειακού μείγματος και της υψηλής εξάρτησης από εισαγωγές.

Ωστόσο, επισημαίνει ότι η χώρα διαθέτει πλέον ισχυρή δημοσιονομική θέση, έχοντας καταγράψει πολύ υψηλό πρωτογενές πλεόνασμα το 2025. Αυτό, σύμφωνα με την τράπεζα, δίνει στην κυβέρνηση σημαντικά περιθώρια παρέμβασης ώστε να περιορίσει τις επιπτώσεις από μια ενδεχόμενη παρατεταμένη άνοδο των τιμών ενέργειας.

Η Morgan Stanley εκτιμά ότι το πρωτογενές πλεόνασμα της γενικής κυβέρνησης θα υποχωρήσει από το 1,7% του ΑΕΠ το 2025 στο 0,5% το 2026.

Πολιτικές εξελίξεις

Αναφορά γίνεται και στις πολιτικές εξελίξεις ενόψει των εθνικών εκλογών του 2027, οι οποίες είναι προγραμματισμένες να διεξαχθούν έως τον Ιούλιο εκείνης της χρονιάς.

Η τράπεζα σημειώνει ότι οι καταγγελίες σχετικά με ευρωπαϊκά αγροτικά κονδύλια και πρόσωπα που συνδέονται με τη Νέα Δημοκρατία έχουν τροφοδοτήσει δημοσιεύματα περί πρόωρων εκλογών, αν και η κυβέρνηση έχει απορρίψει μέχρι στιγμής αυτό το ενδεχόμενο.

Σύμφωνα με τις δημοσκοπήσεις που επικαλείται η Morgan Stanley, η Νέα Δημοκρατία εξακολουθεί να προηγείται και είναι πιθανό να παραμείνει στην εξουσία, ενδεχομένως όμως υπό πιο πιεστικές συνθήκες, όπως κυβέρνηση συνεργασίας ή μειοψηφίας, εφόσον δεν εξασφαλίσει αυτοδυναμία.

Η Νέα Δημοκρατία εμφανίζεται να συγκεντρώνει περίπου 31% στην πρόθεση ψήφου, ποσοστό χαμηλότερο από το περίπου 38%-40% που συνήθως απαιτείται για αυτοδύναμη κυβέρνηση με βάση το ισχύον εκλογικό σύστημα.

Οι βασικοί ανταγωνιστές της, το ΠΑΣΟΚ – Κίνημα Αλλαγής και η Πλεύση Ελευθερίας, καταγράφουν ποσοστά κοντά στο 16% έκαστο.

Η Morgan Stanley σημειώνει ότι σε περίπτωση που η Νέα Δημοκρατία δεν εξασφαλίσει κοινοβουλευτική πλειοψηφία, ενδέχεται να χρειαστεί να αναζητήσει κυβερνητικούς εταίρους ή ακόμη και να οδηγηθεί η χώρα σε επαναληπτικές εκλογές.

ot.gr

Ελάτε στην ομάδα μας στο viber για να ενημερώνεστε πρώτοι για τις σημαντικότερες ειδήσεις